มาตรฐานรายงานทางการเงินฉบับที่ 15 เรื่อง รายได้จากสัญญาที่ทำกับลูกค้าซึ่งสภาวิชาชีพบัญชีประกาศใช้บังคับตั้งแต่วันที่ 1 มกราคม 2562 ได้กำหนดหลักการบัญชีเกี่ยวกับการรับรู้รายได้โดยมีหลักการ ที่สำคัญคือ กิจการต้องรับรู้รายได้เพื่อสะท้อนถึงการโอนการควบคุมสินค้าหรือบริการที่เกิดจากสัญญาให้กับลูกค้าในจำนวนที่สะท้อนถึงสิ่งตอบแทนที่กิจการคาดว่าจะมีสิทธิได้รับจากการแลกเปลี่ยนสินค้า หรือบริการนั้น ๆ ซึ่งรายละเอียดวิธีการพิจารณาสามารถศึกษาได้จากคู่มืออธิบายมาตรฐานบัญชี TFRS 15 ที่เผยแพร่โดยสภาวิชาชีพบัญชี

ขั้นตอนในการรับรู้รายได้ตาม TFRS15

กิจการต้องรับรู้รายได้ตามขั้นตอนในการพิจารณารับรู้รายได้จากสัญญาที่ทำกับลูกค้าประกอบด้วย 5 ขั้นตอนดังนี้

- ระบุสัญญาที่ทำกับลูกค้า

- ระบุภาระที่ต้องปฏิบัติในสัญญา

- กำหนดราคาของรายการ

- ปันส่วนราคาของรายการให้กับภาระ ที่ต้องปฏิบัติที่รวมอยู่ในสัญญา

- รับรู้รายได้เมื่อ (หรือขณะที่) กิจการปฏิบัติตามภาระที่ต้องปฏิบัติเสร็จสิ้น

ขั้นตอนในการรับรู้รายได้ทางภาษี

การคำนวณรายได้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลให้ใช้เกณฑ์สิทธิโดยให้นำรายได้ที่เกิดขึ้น ในรอบระยะเวลาบัญชีใด แม้ว่าจะยังไม่ได้รับชำระ ในรอบระยะเวลาบัญชีนั้นมารวมคำนวณเป็นรายได้ในรอบระยะเวลาบัญชีนั้นตามมาตรา 65 แห่งประมวลรัษฎากร ประกอบกับคำสั่งกรมสรรพากรที่ ทป.1/2528

ความต่างของการรับรู้รายได้ทางบัญชีกับทางภาษี

จากขั้นตอนการรับรู้รายได้ทางบัญชีตาม TFRS15 กับรายได้ทางภาษีตามมาตรา 65 แห่งประมวลรัษฎากรข้างต้น จะเห็นว่ามีความแตกต่างกัน เพื่อให้เห็นภาพชัดเจนขึ้นจะได้เปรียบเทียบเป็นตัวอย่างซึ่งวิธีการทางบัญชีจะนำมาจากคู่มืออธิบายมาตรฐานบัญชี TFRS 15 ที่เผยแพร่โดยสภาวิชาชีพบัญชี วันที่ 21 กุมภาพันธ์ 2562 ส่วนวิธีการรับรู้รายได้ด้านภาษีเป็นการตีความตามกฎหมายภาษีของผู้เขียน

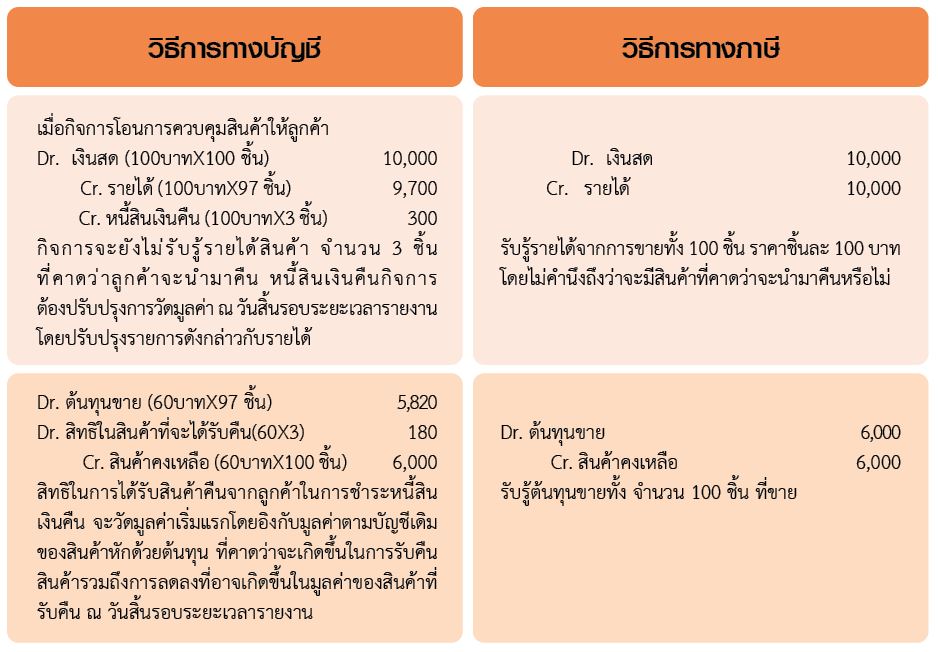

การขายที่ให้สิทธิในการคืน

ตัวอย่าง

กิจการทำสัญญาขายสินค้าจำนวน 100 ชิ้น ราคาชิ้นละ 100 บาท กิจการได้รับเงินสดเมื่อโอนการควบคุมสินค้าให้กับลูกค้า โดยปกติกิจการอนุญาตให้ลูกค้าคืนสินค้าได้ภายใน 30 วัน และจะได้รับเงินคืนเต็มจำนวน ต้นทุนของสินค้าแต่ละชิ้นคือ 60 บาท กิจการตัดสินใจใช้วิธีมูลค่าที่คาดหวังในการประมาณการราคาของรายการ

กิจการคาดว่าสินค้าจำนวน 97 ชิ้น จะไม่ถูกส่งคืนจากลูกค้า และประมาณการต้นทุนที่เกี่ยวข้องกับสินค้าที่รับคืนว่าไม่มีสาระสำคัญ สินค้าที่รับคืนสามารถนำมาขายได้ใหม่แบบมีกำไรในอนาคต

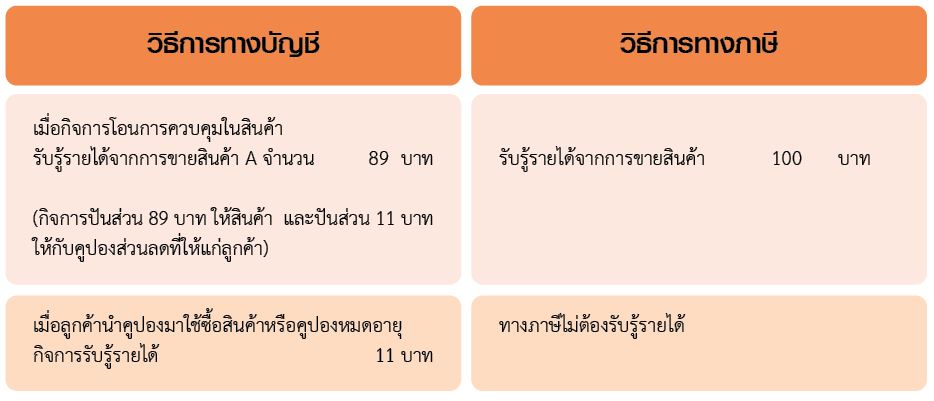

สิทธิที่มอบให้กับลูกค้าในการเลือกซื้อสินค้าหรือบริการเพิ่มและสิทธิที่ลูกค้าไม่ได้ใช้

ตัวอย่าง

กิจการทำสัญญาขายสินค้า A ในราคา 100 บาท และให้คูปองส่วนลด 40% สำหรับการซื้อสินค้าในอนาตคจำนวนไม่เกิน 100 บาท ภายในระยะเวลา 30 วัน นับจากวันที่ซื้อ

กิจการตั้งใจที่จะให้คูปองส่วนลด 10% สำหรับการขายทุกรายการในช่วง 30 วัน หลังจากนี้ดังนั้นส่วนลดที่ให้แก่ลูกค้าที่ทำให้เกิดสิทธิที่มีสาระสำคัญคือส่วนลดเพิ่มที่เกินกว่า 10% ที่ให้ตามปกติซึ่งคือส่วนลด 30%

กิจการประมาณว่า 80% ของลูกค้าที่ได้รับส่วนลดจะนำส่วนลดกลับมาใช้และยอดการซื้อโดยเฉลี่ยของลูกค้าสำหรับการใช้ส่วนลดโดยเฉลี่ยจะอยู่ที่ 50 บาท

บทสรุป

จากสองตัวอย่างข้างต้นที่เป็นภาพรวมวิธีการทางบัญชีและวิธีการทางภาษี (อาจแตกต่างไปจากนี้ได้ขึ้นอยู่กับข้อเท็จจริงในรายละเอียดแต่ละราย) ซึ่งแตกต่างกันทำให้กิจการต้องมีนักบัญชีภาษีอากรที่มีความรอบรู้และคำนึงถึงสิ่งที่ต้องทำการปรับปรุงความต่างเหล่านี้เพื่อนำมาคำนวณภาษีเงินได้นิติบุคคลอย่างถูกต้อง อย่างไรก็ตามสภาวิชาชีพบัญชีได้มีหนังสือถึงกรมสรรพากรเพื่อขอให้พิจารณาลดความต่างของผลกระทบตามมาตรฐานบัญชี TFRF 15 ขณะนี้อยู่ระหว่างการพิจารณาของกรมสรรพากร

|

|

โดย..นางชลลดา ฟูวัฒนศิลป์

ที่ปรึกษาคณะกรรมการบัญชีด้านภาษีอากร

|